Ce cas d’usage, identifié comme le Cas n°4 dans les spécifications techniques (norme XP Z12-014), traite des situations où une facture est réglée par deux entités distinctes : l’ACHETEUR légal et un TIERS (comme une compagnie d’assurance ou un organisme de subvention).

Voici une explication détaillée de la gestion technique et fiscale de ce scénario :

1. La problématique technique et le profil étendu

La norme européenne de base (EN16931) ne permet pas nativement de désigner plusieurs payeurs sur un seul document. Pour résoudre cela, la réforme française utilise le profil EXTENDED-CTC-FR, qui permet d’ajouter des informations structurées indispensables :

Le bloc PAYEUR DE LA FACTURE (EXT-FR-FE-BG-02) est utilisé pour identifier nommément le tiers (par exemple, l’assureur).

Une Note de facture (BG-1) avec le code sujet « PAI » doit être ajoutée pour expliciter les modalités de ce paiement scindé.

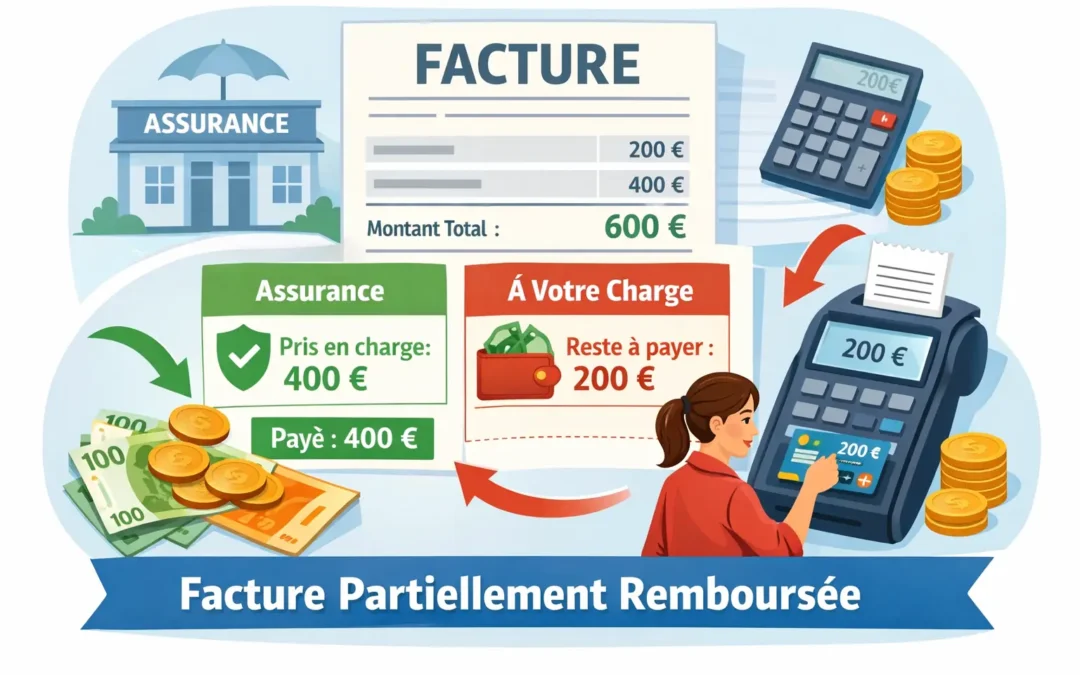

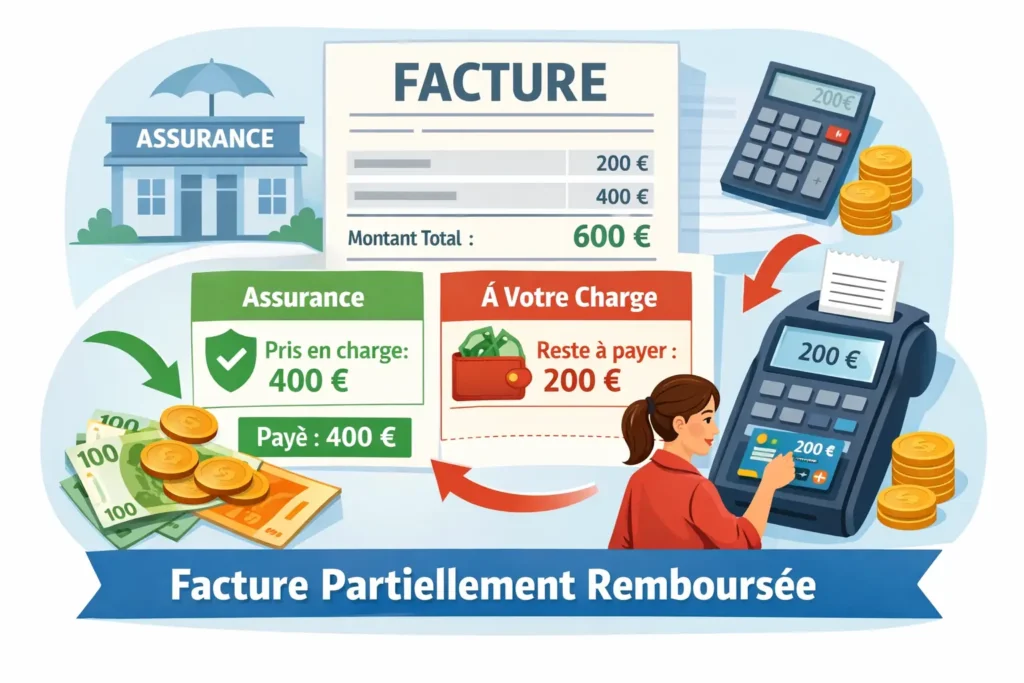

2. Le mécanisme des champs de montant (BT-113 et BT-115)

L’objectif est que le système comptable de l’acheteur n’affiche que la somme qu’il doit réellement décaisser.

BT-113 (Montant déjà payé) : Par convention, le vendeur y inscrit le montant que le tiers prend à sa charge (même si ce n’est pas encore techniquement « payé » au moment de l’émission).

BT-115 (Net à payer) : Le logiciel calcule alors automatiquement la différence : Montant total TTC (BT-112) moins Montant tiers (BT-113).

Résultat : L’acheteur voit en « Net à payer » uniquement sa part (par exemple, sa franchise et la TVA s’il la récupère).

3. La gestion fiscale de la TVA et de l’encaissement

Ce cas est particulièrement sensible pour les prestations de services où la TVA est due à l’encaissement. L’administration doit recevoir les informations de paiement pour chaque part du règlement afin de pré-remplir correctement les déclarations.

Le vendeur a l’obligation de transmettre au Portail Public de Facturation (PPF) des statuts de cycle de vie « Encaissée » distincts :

Un statut pour la part de l’acheteur : indiquant le montant TTC perçu et le taux de TVA correspondant.

Un statut pour la part du tiers : si le tiers paie une somme nette de taxe (cas fréquent des assurances qui ne paient que le HT), le message d’encaissement doit préciser un taux de TVA à 0 pour cette portion afin de ne pas fausser les calculs de l’administration.

4. Cinématique de l’opération

Émission : Le vendeur émet la facture structurée incluant le bloc tiers payeur et le montant BT-113 ajusté.

Transmission : La plateforme du vendeur (PA-E) extrait les données fiscales (Flux 1) pour le PPF et envoie la facture à la plateforme de l’acheteur (PA-R).

Recouvrement : Le vendeur sollicite le tiers payeur pour sa part, tandis que l’acheteur valide la facture sur sa plateforme.

Reporting final : Une fois les deux paiements reçus, le vendeur émet les statuts « Encaissée » via sa plateforme pour clôturer le cycle fiscal de la facture.

En résumé, ce mécanisme permet de respecter la complexité des relations d’assurance ou de subvention tout en garantissant que l’administration fiscale puisse suivre la collecte de la TVA sur chaque fragment du paiement.

Ce cas d’usage traite de la situation où une facture, bien que libellée au nom de l’ACHETEUR (le client légal), doit être réglée par une entité tierce appelée le PAYEUR. Cette configuration se rencontre fréquemment dans les groupes de sociétés (une centrale de trésorerie payant pour les filiales) ou dans des contextes spécifiques comme la sous-traitance avec paiement direct par le maître d’ouvrage.

Voici les détails approfondis pour comprendre ce thème :

1. Le rôle du profil EXTENDED-CTC-FR

La norme sémantique européenne EN16931 ne prévoit pas de bloc spécifique pour identifier un tiers payeur distinct de l’acheteur. C’est pourquoi la réforme française utilise le profilEXTENDED-CTC-FR, qui ajoute le bloc PAYEUR DE LA FACTURE (EXT-FR-FE-BG-02) pour permettre cette identification précise tout en respectant le standard européen.

2. Informations contenues dans le bloc PAYEUR

Pour que le tiers payeur soit correctement identifié et puisse éventuellement agir dans le système, le vendeur peut renseigner plusieurs données structurées dans ce bloc :

Identité : La raison sociale du payeur (EXT-FR-FE-43) et son identifiant légal SIREN (EXT-FR-FE-48).

Identifiants complémentaires : Il est possible d’ajouter d’autres codes comme un GLN ou un SIRET (EXT-FR-FE-46).

Adresse électronique : Une adresse spécifique (EXT-FR-FE-52) peut être renseignée pour permettre d’atteindre le payeur directement via les réseaux d’échange comme PEPPOL.

3. Cinématique des échanges (Cycle de vie)

Dans ce cas de figure, la facture suit un circuit précis entre le vendeur, l’acheteur et le payeur :

Émission : Le VENDEUR émet la facture vers l’acheteur via sa plateforme (PA-E).

Validation : L’ACHETEUR reçoit la facture, la valide (statut « Approuvée ») et informe son PAYEUR que la facture est prête pour règlement.

Paiement : Le tiers PAYEUR effectue le virement au vendeur et en informe l’acheteur.

Information de paiement : L’acheteur transmet le statut « Paiement Transmis » au vendeur pour confirmer que le payeur a exécuté l’ordre.

Clôture : Une fois les fonds reçus, le vendeur émet le statut obligatoire « Encaissée », qui est transmis à l’acheteur et au Portail Public de Facturation (PPF) pour les besoins fiscaux.

4. Recommandations et limites

Unicité : Un seul bloc tiers payeur peut être renseigné par facture.

Transparence pour le vendeur : Bien que le vendeur puisse nommer le payeur dans la facture, il est souvent recommandé que l’acheteur gère cette relation de manière transparente pour le vendeur, afin de ne pas obliger ce dernier à modifier ses fichiers clients.

Gestion des droits : Pour que ce processus fonctionne, le payeur doit être référencé sur la plateforme de l’acheteur (PA-R) avec des droits de délégation lui permettant d’accéder à la facture et à ses statuts.

En résumé, l’utilisation du bloc EXT-FR-FE-BG-02 est l’outil technique qui permet de séparer la responsabilité comptable de l’achat (l’acheteur) de la responsabilité financière du règlement (le payeur) tout en garantissant une traçabilité totale pour l’administration fiscale.

La norme européenne EN16931, qui sert de socle à la réforme, a été conçue pour un modèle sémantique de base qui s’avère insuffisant pour traiter des factures regroupant plusieurs commandes ou plusieurs lieux de livraison.

Voici les détails techniques et fonctionnels pour approfondir ce sujet :

1. La limitation du profil EN16931 Standard

La norme sémantique européenne EN16931 est structurée pour des échanges simples. Dans ce profil standard, les références de commande ou de livraison sont généralement situées au niveau de l’en-tête de la facture. Cela implique qu’une facture ne peut normalement faire référence qu’à une seule commande globale ou un seul avis d’expédition pour l’ensemble du document.

2. Le profil EXTENDED-CTC-FR : Une extension nécessaire

Pour répondre aux pratiques sectorielles françaises, le profil EXTENDED-CTC-FR (une extension autorisée par la norme européenne) a été créé. Son rôle est de permettre la transmission de données plus granulaires en déplaçant ou en ajoutant des références au niveau de chaque ligne de facture.

Grâce à ce profil étendu, il est possible d’inclure les informations suivantes pour chaque article ou prestation :

Numéro de commande à la ligne : Identifiant spécifique (EXT-FR-FE-135) pour lier chaque ligne à un bon de commande différent.

Avis d’expédition à la ligne : Référence à l’avis d’expédition (EXT-FR-FE-140) et à sa ligne précise (EXT-FR-FE-141).

Multi-livraison (Adresses multiples) : Il est possible de déterminer une adresse de livraison spécifique pour chaque ligne (bloc EXT-FR-FE-BG-10), incluant le nom du lieu, l’identifiant global (type GLN) et l’adresse postale complète.

3. Hiérarchie et sous-lignes

Le profil étendu introduit également une notion de sous-lignes de facture (DETAIL, INFORMATION, ou GROUP). Cette structure hiérarchique permet d’organiser les données sans créer de répétitions inutiles. Par exemple, dans un cas de multi-livraison, on peut utiliser une ligne principale pour signifier l’adresse de livraison, puis lui rattacher toutes les lignes de produits correspondantes.

4. Distinction avec les factures périodiques

Il est important de noter que les factures périodiques (facturation d’un ensemble de prestations sur une période donnée) restent autorisées sans nécessairement utiliser ces extensions si elles se rapportent à une seule commande et une seule adresse de livraison. L’utilisation du profil EXTENDED-CTC-FR devient obligatoire uniquement lorsque la transaction exige de distinguer explicitement plusieurs sources de commandes ou destinations de livraison au sein du même document électronique.

En résumé, le passage au profil étendu permet aux entreprises françaises de conserver leurs habitudes de regroupement de facturation (gains administratifs) tout en garantissant que les systèmes d’information des clients (acheteurs) puissent automatiser le rapprochement avec chaque commande initiale.

L’interopérabilité technique imposée par la Réforme de la Facturation Électronique (RFE) en France, vise à garantir que tous les systèmes de facturation et les Plateformes Agréées (PA) puissent échanger des données quel que soit le niveau de complexité des transactions.

La différence fondamentale réside dans le niveau de détail et la flexibilité que le profil EXTENDED-CTC-FR introduit par rapport aux exigences minimales paneuropéennes du profil EN16931.

Voici une explication détaillée de ces deux profils, qui sont tous deux implémentés dans les formats de factures obligatoires (UBL, CII, Factur-X) définis par la norme technique française XP Z12-012.

1. Le Profil EN16931 (La Base Européenne)

Le profil EN16931 se base sur la norme sémantique européenne EN16931. Cette norme définit le modèle de données de base minimal pour une facture électronique.

Rôle : Il garantit l’interopérabilité sémantique au niveau européen, ce qui signifie que les informations essentielles de la facture (montant, TVA, identifiants du vendeur et de l’acheteur, etc.) sont structurées de manière uniforme et exploitables par les systèmes.

Conformité : Le profil EN16931 français est conforme à cette norme, mais il intègre également quelques règles de gestion additionnelles spécifiques pour tenir compte des exigences de la réforme française.

Limitation : Il contient les données de base (le socle minimal des données essentielles).

2. Le Profil EXTENDED-CTC-FR (L’Extension Française)

Le profil EXTENDED-CTC-FR est une extension du profil EN16931, ce qui est autorisé par la norme européenne elle-même. Il a été spécifiquement conçu pour les exigences du Contrôle Continu des Transactions (CTC) français et les pratiques commerciales complexes qui vont au-delà du modèle de données de base.

La différence principale, comme l’indique votre fiche, repose sur deux éléments cruciaux :

A. Données Additionnelles (Richesse et Granularité)

Le profil EXTENDED-CTC-FR introduit des données additionnelles qui sont nécessaires pour gérer des cas d’usage spécifiques dans le contexte national.

Ces ajouts permettent d’inclure des informations plus granulaires ou spécifiques sur des acteurs tiers ou des détails d’opérations complexes. Ces données additionnelles sont référencées dans les spécifications techniques par des blocs commençant par EXT-FR-FE-BG-XX ou des données par EXT-FR-FE-XX.

Ces données enrichies sont indispensables pour :

Gérer les Tiers : L’extension permet de nommer et d’identifier clairement les différents intervenants autour de la transaction, qui ne sont pas le vendeur ou l’acheteur principal, tels que :

Le Tiers PAYEUR (par exemple, dans les cas de sous-traitance avec paiement direct ou d’assurance).

L’AGENT D’ACHETEUR (par exemple, une agence qui passe commande pour le compte de l’acheteur).

Le Tiers FACTURANT (mandataire du vendeur).

Gérer la Complexité des Lignes : Il permet de supporter des structures d’articles complexes, notamment en introduisant la notion de sous-lignes de facture (DETAIL, INFORMATION, ou GROUP) pour décrire des kits ou des articles composites à plusieurs niveaux.

Gérer les Factures Multi-Vendeurs : L’extension permet d’émettre des factures regroupant les livraisons ou prestations de plusieurs vendeurs secondaires derrière un vendeur principal, en utilisant un cadre de facturation dédié (B8, S8, M8).

B. Règles de Gestion plus Souples

L’extension EXTENDED-CTC-FR assouplit ou remplace certaines règles de gestion strictes définies dans le profil de base EN16931, afin de s’adapter aux réalités des pratiques commerciales françaises (les « cas d’usage »).

Par exemple, le profil étendu est nécessaire pour :

Permettre des regroupements : Il est utilisé pour gérer des cas comme les factures multi-commande / multi-livraison, ou les factures mixtes (incluant des lignes soumises à TVA et des lignes de débours hors TVA).

Assurer la transmission : L’utilisation de l’extension est obligatoire pour que les Plateformes Agréées (PA) et les Opérateurs de Dématérialisation (OD) puissent traiter l’ensemble des cas d’usage inventoriés et requis par la RFE, en allant au-delà des fonctionnalités de base de la norme européenne.

Synthèse

Le profil EN16931 est le standard sémantique minimal universel requis pour la conformité de base. Le profil EXTENDED-CTC-FR est l’outillage complémentaire et national qui permet aux entreprises françaises de gérer la complexité de leurs transactions B2B (via les données additionnelles sur les tiers, les sous-lignes, etc.) tout en restant conforme au modèle de Contrôle Continu des Transactions (CTC) de l’administration fiscale.

Pour résumer avec une analogie : si le profil EN16931 est le squelette de l’information (garantissant que toutes les factures ont les os essentiels, reconnus par tous les pays), le profil EXTENDED-CTC-FR est le système nerveux et musculaire (ajoutant les détails spécifiques qui permettent de gérer des mouvements complexes et des fonctions spécialisées adaptées au corps unique du système fiscal français).

Gérer le consentement

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.