Ce thème traite de la gestion des escomptes (remises pour paiement anticipé) dans le cadre de la réforme, en distinguant les livraisons de biens des prestations de services. La problématique centrale est de garantir que l’administration fiscale dispose de la bonne information pour le pré-remplissage de la TVA, alors que le montant final payé est inférieur au montant initialement facturé.

Voici une explication détaillée des enjeux et de la procédure pour les livraisons de biens :

1. Le problème spécifique des livraisons de biens (TVA sur les débits)

Pour les livraisons de biens (ou les services avec option pour les débits), la TVA est exigible dès l’émission de la facture.

Absence de transmission des données de paiement : Contrairement aux services « à l’encaissement », l’administration ne reçoit pas (et ne prend pas en compte) les données de paiement pour les livraisons de biens.

Incapacité de l’administration à « voir » l’escompte : Comme l’administration ne voit pas le montant effectivement encaissé, elle ne peut pas savoir qu’un escompte a été appliqué et reste sur la base du montant HT initial pour calculer la TVA collectée pré-remplie.

2. La solution : L’émission d’un avoir (une « faculté »)

Pour corriger cet écart et ajuster la TVA collectée dans le système de l’administration, le VENDEUR a la faculté d’émettre un avoir correspondant au montant de l’escompte.

Rôle du Flux 1 : L’émission de cet avoir génère un nouveau « Flux 1 » (données fiscales) transmis au Portail Public de Facturation (PPF). Ce flux vient mécaniquement réduire la TVA collectée pré-remplie pour le vendeur et la TVA déductible pour l’acheteur.

Justification comptable : Cet avoir permet de justifier l’écart entre le montant de la facture initiale et le paiement réellement reçu dans la comptabilité des deux parties.

3. Les modalités techniques de l’avoir sur escompte

Le vendeur peut choisir entre deux approches pour cet avoir :

Avoir portant TVA : L’avoir réduit le montant HT et la TVA au prorata du taux applicable sur la facture initiale. Il doit obligatoirement référencer la facture d’origine (bloc BG-3).

Avoir net de taxe (Escompte net de taxe) : Cette option est autorisée. Dans ce cas, l’avoir indique un montant de TVA égal à 0 en utilisant le code d’exonération spécifique VATEX-FR-CNWVAT dans le bloc de ventilation de TVA (BG-23).

4. Rappel sur la facture initiale

Même si un avoir est prévu ultérieurement, la facture initiale doit obligatoirement contenir une mention détaillant les conditions de l’escompte.

Cette mention doit figurer dans une note de facture (champs BT-21/BT-22).

Le code sujet utilisé pour cette note doit être AAB.

Comparaison avec les prestations de services

Il est utile de noter que pour les prestations de services (sans option pour les débits), l’avoir n’est pas nécessaire car la TVA est due à l’encaissement. L’administration ajuste automatiquement la TVA sur la base du statut « Encaissée » transmis par le vendeur, qui déclare le montant réellement perçu (TTC moins escompte). C’est parce que ce mécanisme automatique n’existe pas pour les biens que le vendeur doit passer par l’émission d’un avoir.

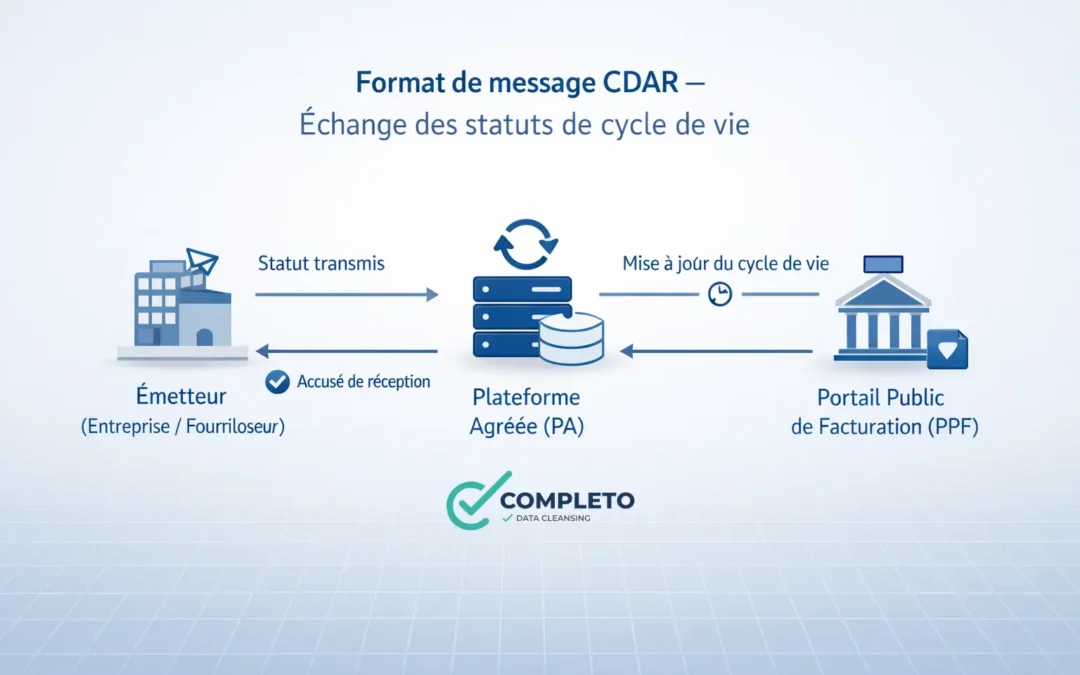

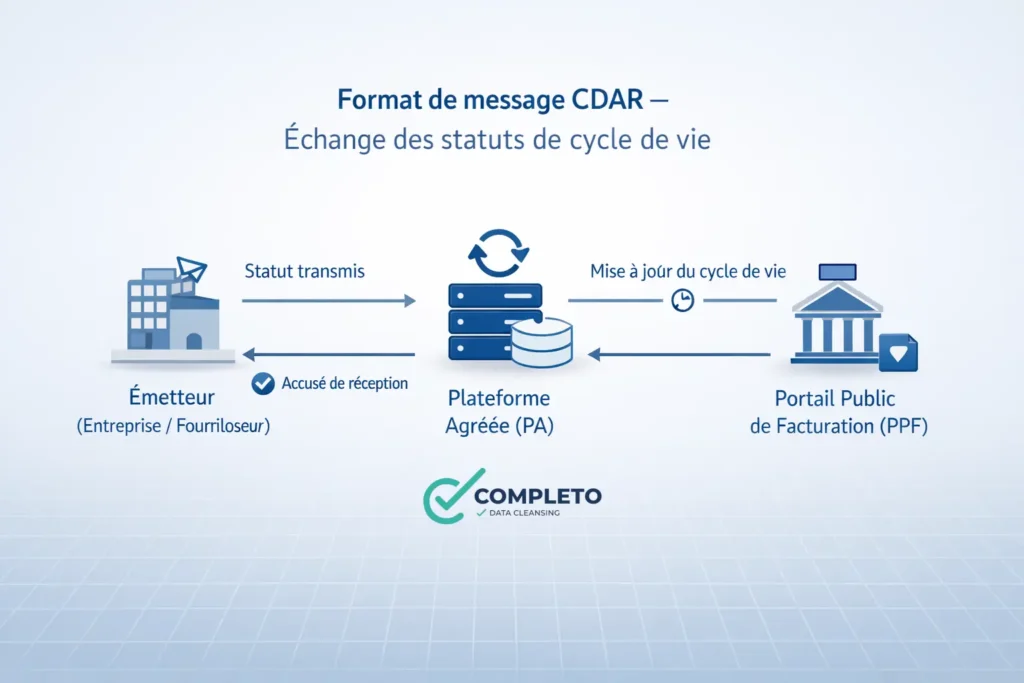

Le format de message UN/CEFACT Cross Domain Acknowledgement and Response (CDAR) est la pierre angulaire technique qui permet de faire vivre le concept de cycle de vie (CDV) de la facture dans la réforme française. Alors que l’UBL ou la Factur-X servent à transporter les données de facturation, le message CDAR sert exclusivement à transporter les changements d’état (les statuts) de ces factures.

Voici les détails approfondis pour comprendre l’importance et le fonctionnement de ce format :

1. Un format de messagerie normalisé

Le CDAR est un format structuré défini par la norme technique française XP Z12-012. Il a été choisi car il permet une standardisation complète des échanges : chaque acteur du système (entreprises, Plateformes Agréées et administration) utilise exactement le même « langage » pour dire qu’une facture a été reçue, approuvée ou payée. Cela garantit une exploitation automatique des informations sans erreur d’interprétation entre les différents logiciels de gestion.

2. Qui échange des messages CDAR ?

Le circuit d’échange de ces messages est multiple :

Entre les entreprises et leurs Plateformes Agréées (PA) : Lorsqu’un comptable clique sur « Approuver » dans son outil, le système génère un message CDAR envoyé à la PA.

Entre Plateformes Agréées : Les PA s’échangent ces messages pour informer la contrepartie (le vendeur ou l’acheteur) de l’avancement du dossier.

Vers le Portail Public de Facturation (PPF) : Pour les quatre statuts obligatoires (Déposée, Rejetée, Refusée, Encaissée), la PA transmet les données au Concentrateur de Données du PPF via ce format.

3. La richesse des données d’horodatage

L’une des fonctions critiques du message CDAR est de fournir une traçabilité temporelle incontestable grâce à plusieurs champs « date et heure » :

MDT-8 : La date et l’heure de création du message de statut lui-même.

MDT-78 : La date et l’heure où l’utilisateur a effectivement posé le statut dans son application.

MDT-95 : La date et l’heure de réception de la facture par celui qui émet le statut. Cette précision est indispensable pour résoudre d’éventuels litiges sur les délais de paiement ou pour le contrôle fiscal.

4. Un support pour les cas d’usage complexes

Le format CDAR n’est pas limité aux statuts de base ; il est conçu pour transporter des données métiers additionnelles dans des blocs spécifiques (notamment le bloc MDG-43) :

Paiement et Encaissement : Le message précise le montant payé ou encaissé (code MPA ou MEN) et peut même ventiler ces montants par taux de TVA.

Affacturage : Il permet d’annoncer officiellement à l’acheteur qu’une facture a été cédée à un factor (statut « Affacturée« , code 225) et de lui transmettre de nouvelles coordonnées bancaires (IBAN) de manière sécurisée.

Litiges et Rectifications : Il peut porter des motifs de refus précis (ex: « Taux de TVA erroné ») ou signaler qu’une facture est désormais « Annulée » suite à l’émission d’une facture rectificative.

5. Structure type d’un message CDAR

Techniquement, un message CDAR identifie toujours précisément les parties prenantes :

Le Créateur (Issuer) : L’entité qui génère le statut (ex: le vendeur ou l’acheteur).

L’Émetteur (Sender) : La plateforme qui transmet techniquement le message.

Le Destinataire (Recipient) : La partie qui doit être informée du changement de statut.

L’Objet : Le numéro et la date de la facture concernée pour assurer un rapprochement parfait.

En résumé, le message UN/CEFACT CDAR est le « journal de bord » numérique et universel de chaque facture, permettant à l’administration de suivre la collecte de la TVA et aux entreprises de piloter leur trésorerie en temps réel.

Le cycle de vie d’une facture dans le cadre de la réforme française est jalonné par différents statuts, dont quatre sont dits « obligatoires » car ils doivent être systématiquement transmis au Concentrateur de Données du Portail Public de Facturation (CdD PPF) par les Plateformes Agréées (PA).

Comme l’indique le précèdent article, les statuts « Rejetée » et « Refusée » ont une caractéristique majeure : ils sont terminaux pour le CdD PPF. Voici une explication détaillée de ce mécanisme et de ses conséquences.

1. Des statuts considérés comme « terminaux »

Dans l’architecture technique de l’administration fiscale, une facture sur laquelle un statut « Rejetée » ou « Refusée » a été posé est considérée comme ayant atteint la fin de son existence fiscale.

Pour le CdD PPF : Aucun autre statut obligatoire (notamment « Encaissée ») ne peut plus être enregistré ou traité pour cette facture précise dans le système central.

Neutralisation fiscale : La conséquence immédiate est que le Flux 1 (données fiscales extraites de la facture) initialement transmis est ignoré par l’administration fiscale pour le pré-remplissage de la TVA.

2. Le statut « Rejetée » (Automatique ou Technique)

Ce statut intervient généralement durant la phase de transmission et est posé par les plateformes (PA-E ou PA-R).

Cause : Il résulte d’un échec aux contrôles réglementaires, techniques (virus, structure XML corrompue) ou fonctionnels (numéro de facture en doublon, adresse de facturation électronique introuvable).

Conséquence : La facture est réputée n’avoir jamais existé fiscalement. Le vendeur doit procéder à une annulation comptable (via un avoir interne non transmis au client) et réémettre une nouvelle facture avec un nouveau numéro pour relancer le circuit.

3. Le statut « Refusée » (Métier ou Humain)

Contrairement au rejet, le refus est une action déclenchée par l’acheteur (le destinataire) lors de la phase de traitement.

Cause : L’acheteur refuse la facture pour un motif précis (vendeur inconnu, absence de bon de commande, taux de TVA erroné, etc.).

Règle stricte : Ce statut ne doit pas être utilisé pour un simple litige commercial (désaccord sur le prix ou la qualité) mais uniquement pour des motifs empêchant le traitement ou la comptabilisation légale.

Conséquence : L’administration annule la TVA pré-remplie pour cette transaction. Le vendeur doit normalement annuler sa facture dans ses comptes et en créer une nouvelle si la transaction doit toujours avoir lieu.

4. Pourquoi interdire le statut « Encaissée » après un rejet ou un refus ?

Le système interdit la pose du statut « Encaissée » (qui déclenche l’exigibilité de la TVA pour les prestations de services) sur une facture rejetée ou refusée pour garantir la cohérence des données fiscales.

Si une facture est rejetée ou refusée, elle est sortie du circuit légal. Toute transaction financière liée à cette opération devra être rattachée à une nouvelle facture conforme qui, elle, pourra recevoir le statut « Encaissée » à la fin de son propre cycle de vie.

En résumé, ces deux statuts agissent comme un « point final » technique : ils informent l’administration fiscale que la tentative de facturation a échoué, empêchant ainsi toute taxation ou déduction de TVA erronée sur un document non valide.

Le non-respect des règles relatives aux mentions obligatoires sur les factures électroniques expose les entreprises à des sanctions financières précises, encadrées par le Code Général des Impôts.

Voici le détail des sanctions prévues en cas de mentions inexactes ou manquantes :

1. Amendes pour omissions ou inexactitudes

Toute omission ou inexactitude constatée dans les mentions obligatoires d’une facture électronique (telles que le SIREN du client, la catégorie de l’opération ou l’adresse de livraison) donne lieu à une amende de 15 € par mention manquante ou inexacte.

Plafonnement par facture : Le montant total de ces amendes pour une seule facture ne peut pas excéder un quart (25 %) du montant total de ladite facture.

Plafonnement annuel : Bien que l’amende pour défaut d’émission électronique soit plafonnée à 15 000 € par an, la vigilance est de mise car les erreurs sur les mentions peuvent rapidement atteindre ce type de seuils par le cumul des lignes de facturation.

2. Sanctions en cas de fraude ou dissimulation

Des pénalités beaucoup plus lourdes sont appliquées si l’administration fiscale considère qu’il y a une volonté de tromperie :

Dissimulation d’identité ou d’adresse : Si l’identité ou l’adresse du fournisseur ou du client ont été sciemment dissimulées ou modifiées, l’entreprise encourt une amende égale à 50 % du montant total des factures concernées.

Factures fictives : Le fait de délivrer une facture ne correspondant pas à une livraison ou prestation réelle est sanctionné par une amende de 50 % du montant de la transaction.

3. Mesures de tolérance et « Droit à l’erreur »

Pour accompagner les entreprises durant la phase de transition, des mécanismes de souplesse sont prévus :

Le droit de rectifier : Les amendes ne sont pas applicables en cas de réparation spontanée ou si l’erreur est corrigée dans les 30 jours suivant une demande de l’administration. Cette indulgence ne s’applique généralement qu’en cas de première infraction au cours de l’année civile et des trois années précédentes.

Absence de SIREN : Une tolérance spécifique est prévue pour les entités n’ayant pas encore de SIREN français ou non encore listées dans l’annuaire central au début de la réforme ; elles ne seront pas sanctionnées durant cette période initiale.

4. Risques indirects et sanctions pénales

Au-delà des amendes fiscales, des mentions inexactes peuvent entraîner :

Le rejet ou refus de la facture : Une facture comportant des erreurs de données (comme un SIREN erroné) peut être immédiatement rejetée par la plateforme (PA) ou refusée par le client, ce qui paralyse le processus de paiement et peut bloquer la déduction de la TVA pour l’acheteur.

Sanctions pénales : En cas de manquements graves ou répétés au formalisme, le dirigeant peut faire l’objet de sanctions pénales allant jusqu’à 75 000 € d’amende (doublée en cas de récidive).

Pour éviter ces risques, il est recommandé de mettre en place une gouvernance des données rigoureuse afin de garantir que les informations maîtres (fichiers clients et fournisseurs) soient exactes avant l’émission des flux.

La norme européenne EN16931, qui sert de socle à la réforme, a été conçue pour un modèle sémantique de base qui s’avère insuffisant pour traiter des factures regroupant plusieurs commandes ou plusieurs lieux de livraison.

Voici les détails techniques et fonctionnels pour approfondir ce sujet :

1. La limitation du profil EN16931 Standard

La norme sémantique européenne EN16931 est structurée pour des échanges simples. Dans ce profil standard, les références de commande ou de livraison sont généralement situées au niveau de l’en-tête de la facture. Cela implique qu’une facture ne peut normalement faire référence qu’à une seule commande globale ou un seul avis d’expédition pour l’ensemble du document.

2. Le profil EXTENDED-CTC-FR : Une extension nécessaire

Pour répondre aux pratiques sectorielles françaises, le profil EXTENDED-CTC-FR (une extension autorisée par la norme européenne) a été créé. Son rôle est de permettre la transmission de données plus granulaires en déplaçant ou en ajoutant des références au niveau de chaque ligne de facture.

Grâce à ce profil étendu, il est possible d’inclure les informations suivantes pour chaque article ou prestation :

Numéro de commande à la ligne : Identifiant spécifique (EXT-FR-FE-135) pour lier chaque ligne à un bon de commande différent.

Avis d’expédition à la ligne : Référence à l’avis d’expédition (EXT-FR-FE-140) et à sa ligne précise (EXT-FR-FE-141).

Multi-livraison (Adresses multiples) : Il est possible de déterminer une adresse de livraison spécifique pour chaque ligne (bloc EXT-FR-FE-BG-10), incluant le nom du lieu, l’identifiant global (type GLN) et l’adresse postale complète.

3. Hiérarchie et sous-lignes

Le profil étendu introduit également une notion de sous-lignes de facture (DETAIL, INFORMATION, ou GROUP). Cette structure hiérarchique permet d’organiser les données sans créer de répétitions inutiles. Par exemple, dans un cas de multi-livraison, on peut utiliser une ligne principale pour signifier l’adresse de livraison, puis lui rattacher toutes les lignes de produits correspondantes.

4. Distinction avec les factures périodiques

Il est important de noter que les factures périodiques (facturation d’un ensemble de prestations sur une période donnée) restent autorisées sans nécessairement utiliser ces extensions si elles se rapportent à une seule commande et une seule adresse de livraison. L’utilisation du profil EXTENDED-CTC-FR devient obligatoire uniquement lorsque la transaction exige de distinguer explicitement plusieurs sources de commandes ou destinations de livraison au sein du même document électronique.

En résumé, le passage au profil étendu permet aux entreprises françaises de conserver leurs habitudes de regroupement de facturation (gains administratifs) tout en garantissant que les systèmes d’information des clients (acheteurs) puissent automatiser le rapprochement avec chaque commande initiale.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.