Ce cas d’usage, identifié comme le Cas n°4 dans les spécifications techniques (norme XP Z12-014), traite des situations où une facture est réglée par deux entités distinctes : l’ACHETEUR légal et un TIERS (comme une compagnie d’assurance ou un organisme de subvention).

Voici une explication détaillée de la gestion technique et fiscale de ce scénario :

1. La problématique technique et le profil étendu

La norme européenne de base (EN16931) ne permet pas nativement de désigner plusieurs payeurs sur un seul document. Pour résoudre cela, la réforme française utilise le profil EXTENDED-CTC-FR, qui permet d’ajouter des informations structurées indispensables :

- Le bloc PAYEUR DE LA FACTURE (EXT-FR-FE-BG-02) est utilisé pour identifier nommément le tiers (par exemple, l’assureur).

- Une Note de facture (BG-1) avec le code sujet « PAI » doit être ajoutée pour expliciter les modalités de ce paiement scindé.

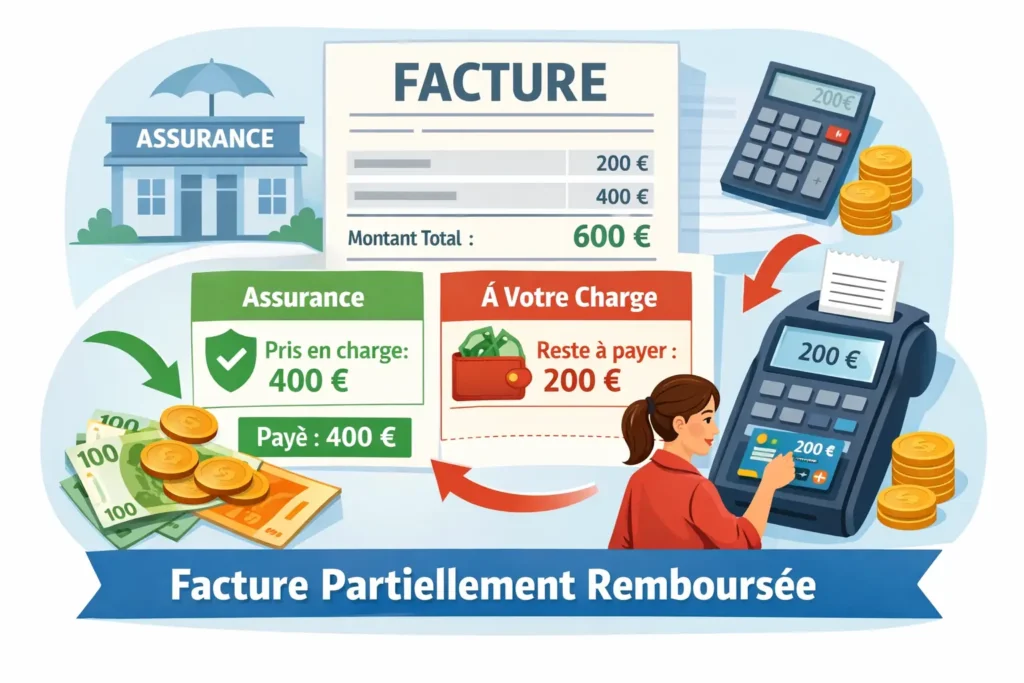

2. Le mécanisme des champs de montant (BT-113 et BT-115)

L’objectif est que le système comptable de l’acheteur n’affiche que la somme qu’il doit réellement décaisser.

- BT-113 (Montant déjà payé) : Par convention, le vendeur y inscrit le montant que le tiers prend à sa charge (même si ce n’est pas encore techniquement « payé » au moment de l’émission).

- BT-115 (Net à payer) : Le logiciel calcule alors automatiquement la différence : Montant total TTC (BT-112) moins Montant tiers (BT-113).

- Résultat : L’acheteur voit en « Net à payer » uniquement sa part (par exemple, sa franchise et la TVA s’il la récupère).

3. La gestion fiscale de la TVA et de l’encaissement

Ce cas est particulièrement sensible pour les prestations de services où la TVA est due à l’encaissement. L’administration doit recevoir les informations de paiement pour chaque part du règlement afin de pré-remplir correctement les déclarations.

Le vendeur a l’obligation de transmettre au Portail Public de Facturation (PPF) des statuts de cycle de vie « Encaissée » distincts :

- Un statut pour la part de l’acheteur : indiquant le montant TTC perçu et le taux de TVA correspondant.

- Un statut pour la part du tiers : si le tiers paie une somme nette de taxe (cas fréquent des assurances qui ne paient que le HT), le message d’encaissement doit préciser un taux de TVA à 0 pour cette portion afin de ne pas fausser les calculs de l’administration.

4. Cinématique de l’opération

- Émission : Le vendeur émet la facture structurée incluant le bloc tiers payeur et le montant BT-113 ajusté.

- Transmission : La plateforme du vendeur (PA-E) extrait les données fiscales (Flux 1) pour le PPF et envoie la facture à la plateforme de l’acheteur (PA-R).

- Recouvrement : Le vendeur sollicite le tiers payeur pour sa part, tandis que l’acheteur valide la facture sur sa plateforme.

- Reporting final : Une fois les deux paiements reçus, le vendeur émet les statuts « Encaissée » via sa plateforme pour clôturer le cycle fiscal de la facture.

En résumé, ce mécanisme permet de respecter la complexité des relations d’assurance ou de subvention tout en garantissant que l’administration fiscale puisse suivre la collecte de la TVA sur chaque fragment du paiement.